Les plus-values imposables sont celles qui proviennent de la cession à titre onéreux de biens immobiliers bâtis ou non bâtis ou de droits relatifs à ces biens (usufruit, nue- propriété, servitudes, droit de surélévation, mitoyenneté, bail emphytéotique, etc.).

Sont visés par ce régime d’imposition, les personnes physiques qui réalisent des plus-values dans le cadre de la gestion de leur patrimoine privé.

Ce régime s’applique également aux cessions à titre onéreux d’immeubles, de droits immobiliers ou de parts de sociétés à prépondérance immobilière réalisées par des sociétés qui relèvent de plein droit ou sur option du régime des sociétés de personnes, c’est-à-dire des sociétés non soumises à l’impôt sur les sociétés (IS), qui exercent une activité non professionnelle

- vente d’un bien immobilier (appartement, maison, terrain),

- vente des droits attachés à un bien immobilier (usufruit, servitudes),

- vente par l’intermédiaire d’une société civile immobilière (SCI) non soumise à l’impôt sur les sociétés (IS) ou d’un fonds de placement dans l’immobilier,

- échange de biens, partage ou apport en société.

La plus-value imposable est égale à la différence entre le prix de cession et le prix d’acquisition de l’immeuble. Le montant de la plus-value brute ainsi déterminé est réduit d’un abattement pour durée de détention lorsque le bien ou le droit est détenu depuis plus de 5 ans.

1

Prix de cession (vente)

Conformément à l’article 150 VA du code général des impôts (CGI), le prix de vente à prendre en compte est le montant réel indiqué dans l’acte, peu importe la manière dont il est payé. Ce prix peut être ajusté, sur présentation de justificatifs, en déduisant la taxe sur la valeur ajoutée payée et les frais supportés par le vendeur lors de la transaction, tels que définis par décret (comme les frais versés à un intermédiaire, les frais de diagnostics, etc.).

2

Prix d’acquisition (achat)

Le prix de vente s’entend du prix réel tel qu’il est stipulé dans l’acte. Le prix d’acquisition s’entend :

si le bien a été reçu par donation ou succession, de la valeur vénale déclarée. Elle est majorée des frais réels (rémunération du notaire) et droits de mutation à titre gratuit si ceux-ci ont été supportés par le donataire ou l’héritier.

si le bien a été acheté, du prix réel tel que stipulé à l’acte. Il est majoré notamment des charges et indemnités versées au vendeur, des frais d’acquisition, du montant des travaux et des frais de voiries.

Le prix d’acquisition peut être majoré

- Des frais d’acquisition qui comprennent les droits d’enregistrement et les frais de notaire. S’ils ne peuvent être justifiés, ils sont d’un montant forfaitaire de 7,5 % du prix d’achat.

- Des dépenses de travaux : dépenses de construction, de reconstruction, d’agrandissement ou d’amélioration soit pour leur montant réel soit pour un montant forfaitaire :

Évaluation au montant réel:

Dès lors qu’elles ont été supportées par le vendeur et réalisées par une entreprise sous réserve de présentation des justificatifs (factures soumises à TVA. Nota : les matériaux et travaux effectués par le propriétaire lui-même ne sont plus déductibles). Attention :Il faut qu’elles n’aient pas déjà été prises en compte pour la détermination de l’impôt sur le revenu (notamment déduction au titre des revenus fonciers) et qu’elles ne présentent pas le caractère de dépenseslocatives (CGI, art. 150 VB II, 4°).

Ces travaux sont définis de la même manière que ceux pris en compte pour la détermination du revenu foncier imposable.

Dans tous les cas, les dépenses d’entretien et de réparation, y compris les grosses réparations, ne figurent pas parmi les dépenses pouvant être prises en compte pour le calcul de la plus-value. Ces dépenses s’entendent de celles qui correspondent à des travaux ayant pour objet de maintenir ou de remettre un immeuble en bon état et d’en permettre un usage normal.

Les dépenses venant en majoration du prix d’acquisition doivent être justifiées (CGI, art. 150 VB II). Cependant, les pièces justifiant des travaux ne sont fournies que sur demande de l’administration (CGI, ann. II, art. 74 SI).

Évaluation forfaitaire :

Le vendeur peut majorer de 15 % la valeur d’acquisition s’il est propriétaire depuis plus de 5 ans, de manière forfaitaire, sans avoir à établir la réalité des travaux, le montant des travaux effectivement réalisés ou son impossibilité à fournir des justificatifs (CGI, art. 150 VB II, 4°) et il n’y a pas lieu de rechercher si les dépenses de travaux ont déjà été prises en compte pour l’assiette de l’impôt sur le revenu.

Le forfait de 15% est une simple faculté pour les contribuables propriétaires de leur bien depuis plus de cinq ans. Mais il ne se cumule pas avec les frais réellement supportés par le propriétaire.

À défaut de pouvoir justifier les travaux par des factures, seule la majoration forfaitaire de 15% peut s’appliquer sans justificatif si le bien est détenu depuis au moins cinq ans.

3

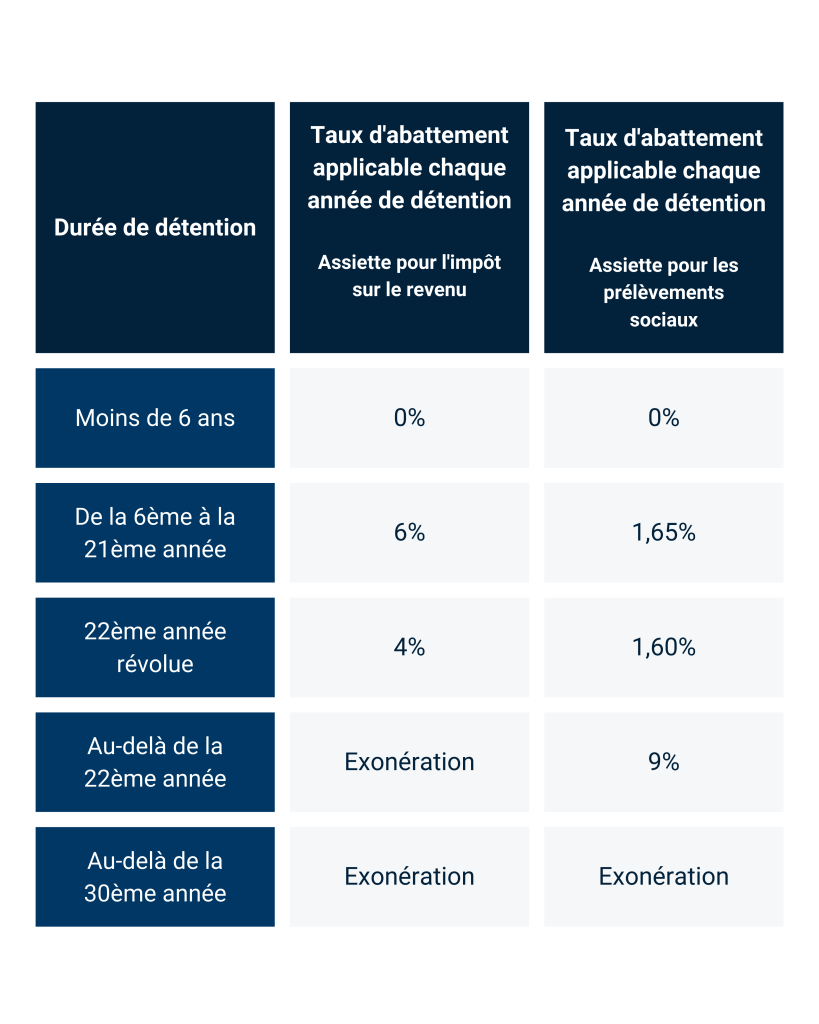

L’abattement pour durée de détention

Le taux, l’abattement pour durée de détention sont différents pour déterminer l’assiette imposable à l’impôt sur le revenu et aux prélèvements sociaux.

Il existe des abattements exceptionnels et temporaires de 70% ou 85%

- Opérations de démolition-reconstruction et cessions de terrains à bâtir en zones tendues

Conformément aux dispositions du II de l’article 28 de la loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017.

les plus-values résultant de la cession de terrains à bâtir ou d’immeubles bâtis destinés à la démolition en vue de la reconstruction d’un ou plusieurs bâtiments d’habitation collectifs, situés dans des zones géographiques se caractérisant par un déséquilibre particulièrement important entre l’offre et la demande de logements, sont déterminées après application d’un abattement exceptionnel de 70 % ou de 85 % selon plusieurs conditions.

Attention : Cet abattement ne s’applique pas si le vendeur et l’acheteur ont des liens familiaux.

- Opérations de démolitions constructions dans le cadre d’une opération d’aménagement (CGI art. 150 VE issu de loi 2020-1721 du 29-12-2020 art. 38)

Les plus-values de cession de biens immobiliers bâtis ou de droits relatifs à ces biens, situés pour tout ou partie de leur surface dans le périmètre d’une opération de revitalisation du territoire ou d’une grande opération d’urbanisme, bénéficient d’un abattement exceptionnel de 70% ou 85% également sous conditions.

4

Taux de l’impôt sur la plus-value

La plus-value (différence entre le prix de vente et le prix d’achat, et éventuellement diminuée des abattements pour durée de détention) est taxée au titre de l’impôt sur le revenu au taux forfaitaire actuel de 19% et au titre des prélèvements sociaux au taux actuel de 17,2% , soit au taux global de 36,20%.

Une taxe complémentaire (de 2 à 6 % selon le montant de la plus-value après application de l’abattement) s’applique sur les plus-values immobilières, autres que sur terrains à bâtir, d’un montant supérieur à 50 000 € (après abattement).

Lors de la vente d’un bien immobilier, le notaire calcule la plus-value imposable, prélève le montant de l’impôt sur le prix de vente et effectue le paiement de l’impôt sur la plus-value immobilière auprès des services de la publicité foncière du lieu du bien.

Attention : le vendeur doit également indiquer la plus-value sur sa déclaration de revenus.

5

Les plus-values immobilières exonérées d'impôt

Sont notamment exonérées :

- la vente de la résidence principale et de ses dépendances immédiates et nécessaires cédées simultanément ou quasi-simultanément (CGI, art. 150 U-1° et 3°);

- l’échange d’un bien dans le cadre de certaines opérations de remembrement immobilier (CGI, art 150 U II-5°) ;

- la vente d’un bien à un organisme en charge du logement social (jusqu’au 31 décembre 2022) ;

- la vente d’un bien à un opérateur privé s’engageant à réaliser (ou achever) des logements sociaux dans un délai de 4 ans (jusqu’au 31 décembre 2022) ;

- les plus-values réalisées à l’occasion de la vente de biens pour un prix inférieur ou égal à 15000 euros pour une personne seule, 30 000 euros pour un couple marié sous la communauté (CGI art. 150 U II-6°)

- celles réalisées à l’occasion de la vente d’un bien détenu depuis plus de 30 ans ;

- la vente par des retraités ou invalides de condition modeste (11 098 € pour la première part de quotient familial et majorée de 2 963 € par demi-part supplémentaire) (CGI Art. 150 U III) ;

- le contribuable qui n’est pas propriétaire de sa résidence principale peut bénéficier d’une exonération des plus-values réalisées lors de la première cession d’un logement sous certaines conditions :

– le cédant n’a pas été propriétaire de sa résidence principale, directement ou par personne interposée, au cours des quatre années précédant la cession (CGI, art. 150 U II, 1°bis, ) ;

– le cédant doit procéder au remploi du prix de cession « dans un délai de vingt-quatre mois à compter de la cession, en vue de l’acquisition ou la construction d’un logement qu’il affecte, dès son achèvement ou son acquisition si elle est postérieure, à son habitation principale » (CGI, art. 150 U II, 1° bis, al. 2 – in limine).

En cas de manquement à l’une de ces conditions, l’exonération est remise en cause au titre de l’année du manquement (CGI, art. 150 U II, 1° bis, al. 2 – in fine).

Calculez votre plus-value immobilière !

Le simulateur de calcul de plus-value immobilière vous permet d’estimer le montant de votre-value.